Während die Welt über GenAI redet, baut die Schweiz im Stillen an beinahe so grossem: an einer Industrie, die auf Physik, Präzision und Geduld beruht. Deep Tech – die Verschmelzung von Wissenschaft und Unternehmertum – entwickelt sich hier zum Herzstück der nächsten Wirtschaftsepoche.

Wer derzeit durch die Labore der ETH läuft, riecht Ozon und Maschinenöl, hört das Surren von Kühlschränken voller Zellkulturen und sieht junge Doktoranden, die nicht nur einfach an Apps basteln, sondern an Robotern, die später in Minen fahren oder CO₂ aus der Luft filtern. Hier entsteht eine Industrie, langsam zwar, aber mit tektonischer Kraft. Die Schweiz wird zur globalen Deep-Tech-Nation. Nicht mit überbordenden Start-up-Hypes oder Pitch-Events, sondern mit stiller, wissenschaftlicher Präzision.

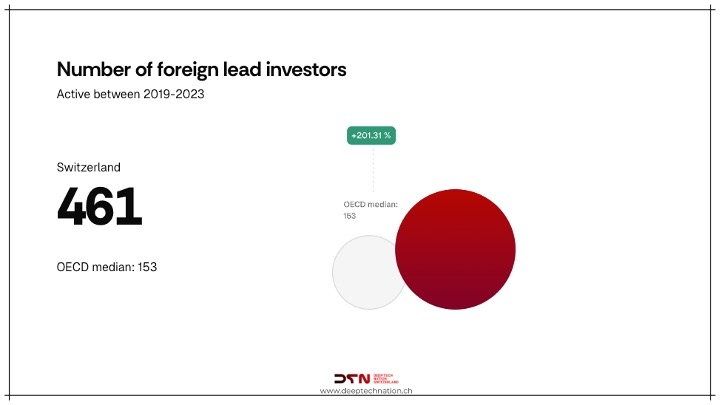

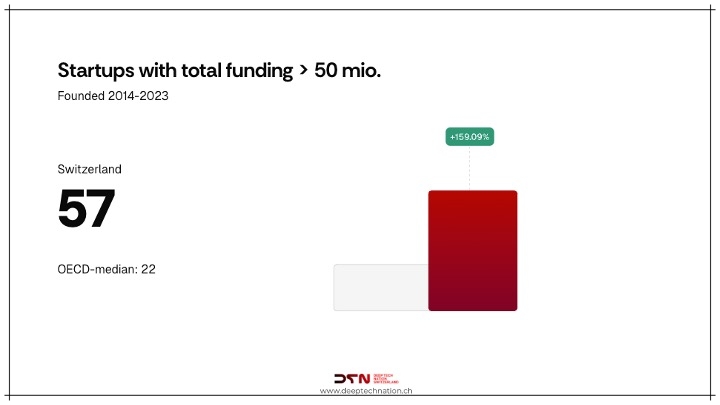

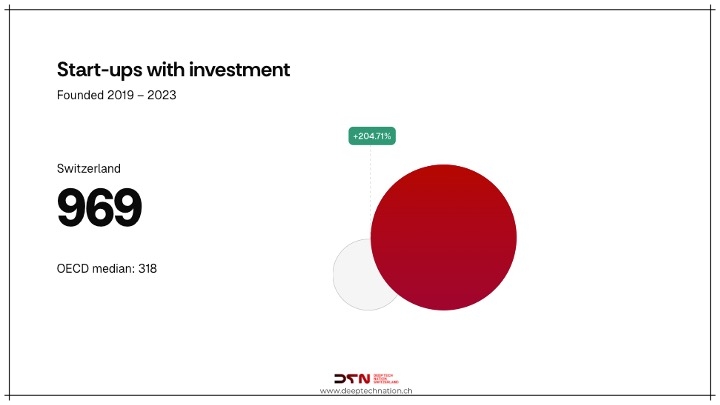

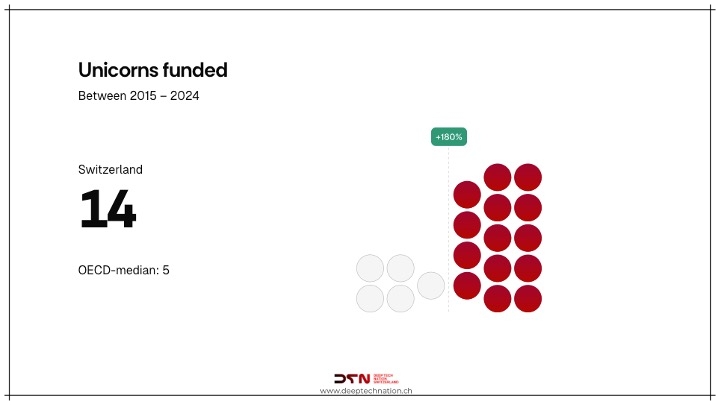

Laut dem Swiss Deep Tech Report 2025 fliessen mittlerweile 60 % des gesamten Venture-Kapitals in der Schweiz in Deep-Tech-Unternehmen, so viel wie in keinem anderen Land der Welt. Pro Kopf liegt die Schweiz hinter den USA und Israel auf Platz 3. Und sie zieht Investoren aus aller Welt an: Über 85 % des Kapitals kommen inzwischen aus dem Ausland. Eine Schwäche? Vielleicht.

Aber auch ein Kompliment: Die Welt glaubt an Schweizer Ingenieurskunst.

Die zwei Maschinen, die Innovation ausspucken

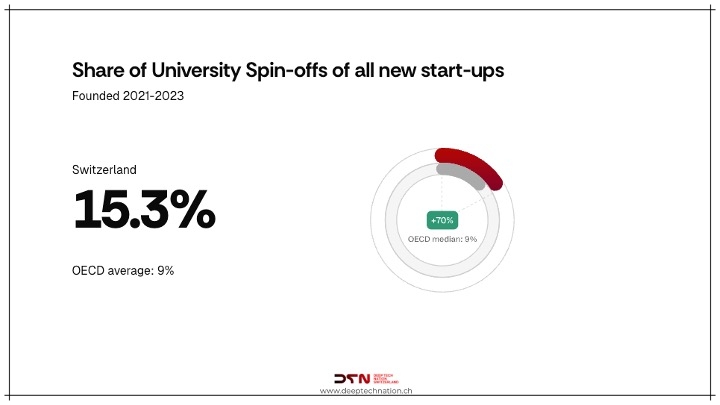

Das Rückgrat dieser Entwicklung sind zwei Orte, die weltweit kaum ihresgleichen haben: ETH Zürich und EPFL Lausanne. Gemeinsam zählen sie zu den fünf führenden europäischen Universitäten, wenn es um die wirtschaftliche Wertschöpfung ihrer Spin-offs geht. Dazu kommen Forschungsinstitutionen wie CSEM, PSI oder CERN; ein Netzwerk aus unerschöpflichem Wissen.

Die ETH/EPFL-Achse bildet das Rückgrat eines sogenannten «Alpine Tech Clusters», der Zürich, Lausanne, Basel und Genf verbindet und über die Grenze hinaus bis München, Mailand und Grenoble reicht. Dieses Cluster zählt heute zu den zwei leistungsfähigsten Deep-Tech-Zentren Europas. Hier entstehen Start-ups, die Biotech, Robotik, Halbleiter und KI verschmelzen. Es ist eine Mischung, die tief in den Maschinenraum der Industrie reicht.

Deep Tech, die langsame Sorte Innovation

Deep Tech ist nicht die ungeduldige Schwester der klassischen Softwarewirtschaft. Im Gegenteil: Sie verlangt Geduld. Ihre Produkte entstehen nicht aus App-Ideen, sondern aus Materialwissenschaft, aus Quantenexperimenten oder aus Robotikforschung. Sie braucht Jahre, bevor sie reif für den Markt ist, dafür schafft sie Grundlagen, die jahrzehntelang Bestand haben.

Die Schweiz hat daraus ein eigenes Modell gemacht: Erst Jahre im Labor, dann langsames Wachsen und erst wenn die Technologie stabil ist, kommt das grosse Geld. So geschehen bei AutoForm (Software für Blechsimulation), Duagon (Computertechnik für Bahnen und Industrie) oder ExcellGene (Bioproduktion für Pharma). Private-Equity- Häuser wie Carlyle, Astorg oder Archimed kauften sich spät ein, professionalisierten die Strukturen und verkauften später für Hunderte Millionen Dollar weiter.

Dieses Muster zieht sich durch viele Schweizer Erfolgsgeschichten: Navori Labs in der digitalen Signage, Spineart in der Medizintechnik, NetGuardians in der Cybersicherheit, Nexthink im Bereich der digitalen Mitarbeitererfahrung und SonarSource in der Software-Codequalität. Schweizer Deep-Tech-Unternehmen wachsen leise, aber robust. Sie bauen reale Maschinen, reale Werkstoffe, reale Arbeitsplätze.

Die neue Mischung

Noch vor zehn Jahren galt Deep Tech hierzulande fast ausschliesslich als Synonym für Biotech. Doch das Bild hat sich radikal gewandelt. Laut Report wurden seit 2021 rund 23 % der neuen Deep-Tech-Firmen im Bereich KI/Machine Learning gegründet. Doppelt so viele wie zuvor. Daneben wachsen Sektoren wie Robotik, TechBio, Climate & Energy oder Halbleiter & Quantum besonders schnell.

Unternehmen wie Anybotics (autonome Roboter für Industrieinspektionen), Ecorobotix (KIgesteuerte Präzisionslandwirtschaft), Lakera (KI-Sicherheitsplattformen), Scandit (Data Capture), Distalmotion (Operationsroboter) oder Climeworks (CO₂-Speicherung aus der Luft) zeigen, dass Deep Tech längst kein akademisches Phänomen mehr ist. Sie stehen einerseits exemplarisch für den Übergang von der Forschung zur globalen Industrie und anderseits für eine Schweiz, die ihre Stärken neu ausrichtet.

Licht und Schatten

Doch der Aufstieg hat einen blinden Fleck, der gefährlich werden könnte: das Kapital. Während Schweizer Fonds und Unterstützungsangebote die Frühphase abdecken – etwa ein Drittel der Seed- und Series-A-Runden –, kommen 96 % der Spätfinanzierungen aus dem Ausland, im Speziellen aus den USA.

Damit die Schweiz Eigentümerin ihrer Innovationen bleiben kann, ist ein stärkeres Engagement des heimischen Kapitals erforderlich. Insbesondere institutionelle Investoren, wie die heimischen Pensionskassen, könnten hier eine Schlüsselrolle spielen, indem sie einen Teil ihrer Gelder in die späten Wachstumsrunden dieser zukunftsweisenden Schweizer Technologieunternehmen investieren. Das würde nicht nur hohe Renditechancen eröffnen, sondern auch die Wertschöpfung und die Arbeitsplätze dauerhaft in der Schweiz verankern.

Will die Schweiz ihre Deep-Tech-Firmen hier halten, braucht sie ein stärkeres heimisches Rückgrat: Fonds, die 50 Millionen investieren können, nicht nur fünf. Sonst endet die Geschichte wie bei vielen Biotech-Firmen: Erfunden in Zürich, verkauft an Boston oder Peking.

Auch beim Talent drängt sich Handlungsbedarf auf. Zürich hat heute die höchste Dichte an KI-Fachkräften Europas: 3,5 Core-AI-Talente pro 10 000 Einwohner, mehr als doppelt so viel wie Deutschland oder Frankreich. Doch die Konkurrenz aus London, Tel Aviv oder San Francisco schläft nicht. Und dann ist da noch eine typisch schweizerische Schwäche: die kulturelle Risikoaversion. Noch immer scheitern zu viele Projekte an zu wenig Mut, nicht an zu wenig Technologie.

Und jetzt?

Die Schweiz steht an einer Weggabelung. Sie kann Deep Tech als wissenschaftliches Exportgut sehen oder als industrielle Chance, die eigene Wirtschaft neu zu erfinden. Fakt ist: Der Rohstoff ist da. Die Forschung ist da. Das Kapital auch, wenn man es zu holen weiss.

Vielleicht ist das der eigentliche «Swiss Way» im 21. Jahrhundert: Keine Revolution, sondern ein präzise geschraubter, wissenschaftlich unterlegter Umbau der Industrie. Schraube für Schraube, Algorithmus für Algorithmus. Die Frage ist nur: Bleibt die Schweiz Eigentümerin dieser Revolution oder bloss ihre Werkstatt?

«Wir dürfen nicht nur die Erfinder sein»

Interview mit Joanne Sieber, CEO Deep Tech Nation Switzerland, über Risikoaversion, fehlende grosse Fonds und die Folgen für den Deep-Tech-Standort.

Joanne Sieber, ihr Report zeigt: 96 % der Spätfinanzierungen (Series B+) kommen aus dem Ausland, während Schweizer Investoren vor allem in der Frühphase aktiv sind. Was sind die strukturellen Gründe dafür?

Das ist die Kernfrage. Zuerst einmal: Es liegt nicht an den regulatorischen Hürden. Die BVV 2 Reform von 2022 hat unseren Pensionskassen die Möglichkeit gegeben, bis zu fünf Prozent ihres Kapitals in Venture Capital zu investieren. Trotzdem liegen die tatsächlichen Investitionen momentan noch unter einem Prozent.

Die dahinterliegende Problematik ist, dass die Assetklasse noch eher unbekannt für institutionelle Anleger ist. Hinzu kommt ein sogenanntes «Chicken and Egg»-Problem. Das Schweizer VC-Ökosystem ist mit einem durchschnittlichen Gründungsjahr von 2016 noch verhältnismässig jung. Tatsächliche Gewinne werden aber erst nach etwa zwölf Jahren realisiert, und eine Reputation baut man erst nach dem zweiten Fonds auf. Das führt dazu, dass institutionelle Anleger zögerlich sind, da oft noch kein ausreichender Track Record vorhanden ist.

Gibt es noch weitere Hindernisse?

Ja, denn ein weiteres Hindernis ist die Struktur der Schweizer VC-Landschaft. Es gibt hierzulande sehr viele kleine Fonds, deren Grösse oft nicht attraktiv genug für Pensionskassen ist. Pensionskassen dürfen nicht zu viel Exposure in einer einzelnen Anlage eingehen. Wenn aufgrund der Fondsgrösse nur ein kleiner Betrag investierbar ist, zahlt sich der Aufwand für eine Investition oft nicht aus.

Zudem ist das interne Know-how und die Erfahrung in Anlagen in Venture Capital im Pensionskassen-Bereich noch gering. Es fehlen oft die Ressourcen, um Privatmarktanlagen professionell zu evaluieren. Auch deshalb wollen wir mit dem AWI Deep Tech Fund ein Anlagevehikel etablieren, das Pensionskassen einen einfachen Weg eröffnet, um in Deep-Tech-Wachstums-Startups (Growth Stage) zu investieren und attraktive risikoadjustierte Renditen zu erzielen. Wir sprechen dahingehend mit vielen Pensionskassen und bieten Bildungsprogramme an, um ihnen diese Assetklasse näherzubringen.

«Wir brauchen definitiv mehr institutionelles Kapital»

Was müsste sich konkret ändern, damit Schweizer Fonds 50 bis 100 Millionen Franken in Deep-Tech-Scale-ups investieren können?

Wir brauchen definitiv mehr institutionelles Kapital. Nur so bekommen wir die grösseren Tickets, die zur Finanzierung der Growth Stage nötig sind – wenngleich 100 Millionen Einzel-Investments hierzulande auch dann noch Ausnahmen bleiben werden. Der AWI Deep Tech Fund ist ein Schritt in diese Richtung.

Wenn wir unsere europäischen Nachbarn anschauen, sehen wir, dass die EU erkannt hat, dass das Growth- Problem nicht allein vom Markt gelöst werden kann: Es braucht staatliche Unterstützung und Garantien, um ein Marktversagen zu korrigieren. Ein public-private Ansatz, wie der EU Growth Fund, bei dem ein Teil von der EIB und der Grossteil von europäischen Anlegern kommt, wäre auch in der Schweiz wünschenswert.

Die Schweiz investiert viel Geld in Ausbildung, Forschung und Entwicklung. Das ist auch weiterhin wichtig, schliesslich bildet dies eine wichtige Grundlage für Innovation und damit auch für Start- und Scale-ups. Doch dann, wenn die Schweizer Wirtschaft und Gesellschaft wirklich vom Wachstum solcher aufstrebenden Unternehmen profitieren würde – durch neue Arbeitsplätze, durch Steuereinnahmen et cetera –, dann überlassen wir das Feld anderen. Hier sollten wir umdenken. Gerade in der heutigen Zeit mit veränderten Machtdynamiken kann sich das kein Land mehr leisten.

« Für manche unserer technologisch erfolgreichen Start- ups ist der Gang ins Ausland oder der Verkauf oft der einzige Weg, um das nötige Wachstumskapital zu erhalten. »

«Dass 96 % der Spätfinanzierungen im Deep Tech aus dem Ausland kommen, spricht Bände»

Können Sie Beispiele nennen von Schweizer Deep-Tech-Firmen, die aufgrund fehlenden Kapitals verkauft wurden oder ins Ausland umgezogen sind – obwohl sie technologisch erfolgreich waren und in der Schweiz hätten bleiben können?

Ich kann Ihnen hier keine konkreten Namen nennen, aber die Tatsache, dass 96 % der Spätfinanzierungen im Deep Tech aus dem Ausland kommen, spricht Bände. Internationale Skalierung ist für den Deep-Tech-Bereich natürlich zwingend nötig, da der Schweizer Binnenmarkt zu klein ist. Für manche unserer technologisch erfolgreichen Start-ups ist der Gang ins Ausland oder der Verkauf jedoch oft der einzige Weg, um das nötige Wachstumskapital zu erhalten. Wir müssen unser eigenes Finanzierungssystem stärken, damit wir nicht nur die Erfinder, sondern auch der Eigentümer und Nutzniesser von Deep-Tech-Opportunitäten bleiben.

Zürich hat laut Report die höchste Dichte an AI-Talenten in Europa. Wie viele dieser Talente arbeiten für Schweizer Startups und Scale-ups und wie viele für die Schweizer Labs von Google, Meta, Apple, Microsoft?

Das ist schwer in genauen Zahlen zu sagen. Aber klar ist, das eine befeuert das andere. Viele ehemalige Mitarbeitende von Corporates wie Meta oder Google nehmen ihre Expertise mit, um selbst etwas aufzubauen. Das sogenannte Flywheel – die Kultur der Abspaltung von Start-ups aus erfolgreichen Grossfirmen – ist in der Schweiz noch nicht so stark verankert. In den USA ist der Status eines Ex- Google- oder Ex-Meta-Mitarbeitenden fast ein Badge of Honor, der das Know-how legitimiert, ein eigenes Start-up

zu gründen.

Dennoch sehen wir viele nationale Talente in Schweizer Start-ups, und das Image, in einem Start-up zu arbeiten, hat sich stark verbessert. Auffällig ist, dass ein Grossteil der Gründer an der ETH und EPFL keine geborenen Schweizer sind, sondern für ihr Studium hergekommen sind. Dies zeigt, dass die Risikoaversion immer noch stark in der Schweizer DNA verankert ist.

Der reverse Brain-Drain ist möglich

Wie gross ist das Problem des «Brain Drain»? Oder anders gefragt: Wie viele ETH/EPFL-Absolventen gründen in der Schweiz – und wie viele gehen nach 2 bis 3 Jahren ins Silicon Valley oder zu grossen Tech-Konzernen?

Hierzu gibt es keine konkrete Zahl. Aber wir beobachten einen vielversprechenden Trend: Die neusten US-Policies rund um Visas, Beschränkung der Forschungsfreit oder der Anzahl von internationalen Studenten könnten sogar einen reverse Brain-Drain – zumindest von Forschenden – aus den USA in die Schweiz auslösen. Diese importieren dann den Gründer-Mindset, was zu mehr Gründungen in der Schweiz führen könnte, also zu einem Brain Circulation statt einem Brain Drain. Ob jemand ins Silicon Valley geht, hängt auch davon ab, wo der grösste Absatzmarkt ist. Wenn die USA ein Hauptmarkt sind und ein Gründer deshalb für eine Zeit hinzieht, ist das nicht zwingend ein Brain Drain.

Genau hier müssen die Schweiz und Europa ansetzen: Wir brauchen mehr Nachfrage in Europa, sonst nützt auch injiziertes Growth Stage Funding nichts. Das heisst, nicht nur Investoren, sondern auch etablierte Konzerne als potenzielle Kunden, müssen mutiger werden. In den USA kann ein Pilotprojekt in wenigen Wochen verhandelt werden, in Europa dauert der Prozess oft viel länger. Zeit, die ein Start- up nicht immer hat.

«Auffällig ist, dass ein Grossteil der Gründer an der ETH und EPFL keine geborenen Schweizer sind, sondern für ihr Studium hergekommen sind. Dies zeigt, dass die Risikoaversion immer noch stark in der Schweizer DNA verankert ist.»

Das «Alpine Tech Cluster»

Grosse Schweizer Konzerne sind potenzielle Partner und Käufer. Wie stark investieren diese Firmen direkt in Schweizer Deep-Tech Start-ups und zwar nicht nur als Kunden, sondern als strategische Investoren? Gibt es hier noch ungenutzte Potenziale?

Private Unternehmen machen in der Schweiz rund 68 % des gesamten R&D-Volumens aus. Viele unserer Start-ups betreiben grundlegende R&D, die für Konzerne sehr relevant ist. R&D kann mittels Akquisitionen eingekauft werden, wie wir es im Biotech Bereich sehen. Viele Konzerne wie Novartis, Roche oder ABB haben auch Corporate Venture Capital (CVC) Arme aufgebaut.

Hierbei prallen aber oft zwei gegensätzliche Ziele aufeinander: Corporates wollen Innovation möglichst günstig einkaufen, VCs wollen Unternehmen möglichst wertvoll machen. Wir brauchen ein stärkeres Engagement bei Pilotprojekten – und zwar schneller. Start-ups leben von testing and failing; Pilotprojekte geben ihnen Glaubwürdigkeit und Kapital. CVCs sollten stärker investieren, ohne das primäre Endziel der Akquise zu haben, denn alle profitieren von einem starken Ökosystem.

Der Report nennt den «Alpine Tech Cluster» (Zürich–München–Mailand–Grenoble) als einen der zwei führenden europäischen Deep-Tech-Cluster. Wie konkret ist diese Zusammenarbeit? Gibt es gemeinsame Fonds, Accelerator-Programme, Talent-Pipelines – oder ist das primär ein geografisches Konzept?

Der Alpine Tech Cluster ist mehr als nur ein geografisches Konzept. Wir sehen bereits Accelerator-Programme wie den HSG Start Accelerator, die entlang dieser Achse rekrutieren. Auch viele Fonds investieren entlang dieser Achse. Die Talent-Pipeline hängt stark von der wissenschaftlichen Zusammenarbeit ab, die durch Programme wie Horizon Europe und Erasmus gefördert wird. Die Zusammenarbeit mit der EU ist zentral, und die Schweiz sollte diese Beziehungen wahren und pflegen.

Schweizer Gründer und Start-ups gelten als sehr präzise

Im internationalen Vergleich gilt die Schweiz als risikoavers. Haben Sie konkrete Daten oder Beispiele, die zeigen, dass Schweizer Gründer konservativer agieren – oder dass vielversprechende Projekte am mangelnden Mut von Investoren oder Gründern scheitern?

Der hohe Anteil ausländischer Late-Stage-Investments deutet auf die Risikoaversion hin. Viele Gründer, die in der Schweiz studieren, kommen aus dem Ausland, und das Mindset ist noch nicht bei allen Schweizern angekommen. Allerdings bringt die Risikoaversion auch Vorteile: Schweizer Gründer und Start-ups gelten als sehr präzise. Das risikoaverse Denken spiegelt sich oft in den Pitches wider. Anekdotisch pitcht der Amerikaner das Business, der Schweizer die Technologie oder das Produkt. Bei Investoren aus dem angelsächsischen Raum entsteht dabei möglicherweise die Illusion, dass Schweizer Start-ups weniger lukrativ sind. Dem ist nicht so.

Wir müssen jedoch aufpassen, dass wir diese Stereotypen nicht zementieren. Ja, die Risikoaversion ist noch da. Bei Gründern, die zu forschungsverliebt sind, und bei Investoren. Aber wenn wir nicht aktiv an einem Narrativ der Erfolgsgeschichten arbeiten und glauben, dass wir das ändern können, wird dies zur Self-Fulfilling-Prophecy. Unsere Aufgabe ist es, mit positiven Beispielen zu zeigen, dass Präzision und Unternehmertum Hand in Hand gehen.

«Wir haben keine nationale Deep-Tech-Strategie»

Deutschland hat mehr Bevölkerung, mehr Industrie, einen grösseren Binnenmarkt, liegt aber hinter der Schweiz. Warum?

Dafür gibt es drei Hauptgründe. Erstens: die Kapitalintensität. Laut unserem Swiss Deep Tech Report alloziert die Schweiz mit über 60 % den weltweit höchsten Anteil des Venture Capitals in Deep Tech. Das führt zu einer höheren Kapitalintensität. Zweitens: die Dichte des Ökosystems. Trotz der teils dezentralen Struktur unseres Ökosystems, sind die geografischen Distanzen viel kleiner, was Synergien zwischen Städten und Ökosystemen ermöglicht. Drittens: die Exzellenz der Universitäten. Im europäischen Vergleich liegen die ETH und die EPFL ganz klar vorne.

Was fordert Deep Tech Nation konkret von der Schweizer Politik und Wirtschaft? Gibt es eine nationale Deep-Tech-Strategie oder ist die Entwicklung primär bottom-up getrieben?

Momentan ist die Entwicklung primär bottom-up getrieben. Wir haben keine nationale Deep-Tech-Strategie, obwohl die meisten europäischen Länder und die EU diese längst haben. Wir sehen uns als Bindeglied in diesem Prozess. Unsere Forderungen:

- An die institutionellen Anleger: Mehr Geld in VC investieren und längere Investmenthorizonte anstreben, die langfristig höhere Renditen bringen (etwa als Investor in Gefässe wie den AWI Deep Tech Fund).

- An die Wirtschaft: Mehr und schnellere Pilotprojekte mit Schweizer Start-ups realisieren sowie M&A von Start-ups fördern, anstatt nur in-house R&D zu betreiben.

- An die Politik: Den Kontakt zur EU pflegen und die Zusammenarbeit sicherstellen. Eine stärkere öffentliche Beteiligung an der Wachstumsfinanzierung sowie investoren- und startup-freundliche Rahmenbedingungen, beispielsweise einheitliche Steuerrichtlinien für Mitarbeiterbeteiligungen.

Fünf-Jahres-Überlebensquote von 92,9 %

Wie nachhaltig ist der aktuelle Deep-Tech-Boom? Gibt es historische Daten, die zeigen, wie viele der 2010 bis 2015 gegründeten Deep-Tech-Start-ups heute noch existieren und erfolgreich sind?

Die Zahlen zeigen eine hohe Nachhaltigkeit. Der ETH Spin-off Report zeigt, dass Unternehmen, die zwischen 1973 und 2018 gegründet wurden, eine Fünf-Jahres-Überlebensquote von 92,9 % haben. Der kombinierte Wert von Schweizer Deep-Tech-Unternehmen, die zwischen 2010 und 2015 gegründet wurden, ist kontinuierlich gestiegen und trägt jetzt grosse Früchte. Auch nach dem Investitions-Boom zeigte sich Resilienz: Während der allgemeine Finanzierungs-Rückgang nach 2021 bei 60 % lag, war der Rückgang im Deep-Tech nur 28 %.

Impressum

Text: Eugen Albisser

Bildquelle: zVg

Redaktionelle Bearbeitung: Technik und Wissen

Informationen

Veröffentlicht am: